O objetivo dos boletins da SOLVER é incentivar o aprofundamento na legislação trabalhista, informar sobre as alterações legais, dar dicas operacionais e eventualmente mostrar sobre como será tratado o assunto no nosso sistema PERSONNEL XXI.

Teremos boletins TRABALHISTAS semanais com assuntos variados e boletins EXTRAORDINÁRIOS quando houver alterações legais. Ambos não têm o caráter de consultoria jurídica, mesmo porque não somos consultores jurídicos, somos uma empresa de software e BPO de Folha de pagamento.

13º Salário/2021

1. Regras gerais

1.1. Beneficiários

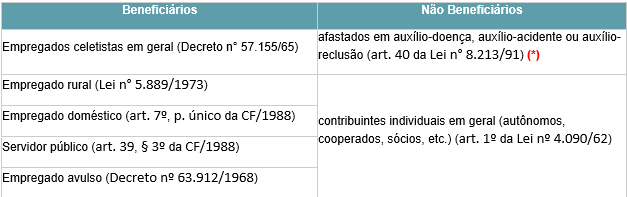

Todos os empregados com registro em CTPS, sejam eles urbanos, rurais ou domésticos, exceto os afastados, por ocasião do pagamento da 1ª ou 2ª parcela, que estão recebendo benefício previdenciário, que farão jus ao pagamento de abono anual pelo INSS.

Os trabalhadores avulsos, assim entendidos os que prestam serviço por intermédio do Órgão Gestor de Mão de Obra (OGMO), ou de sindicatos, tais como arrumadores, amarradores e estivadores, entre outros, também têm direito ao 13º salário.

O quadro abaixo traz a distinção entre os beneficiários e não beneficiários pelo pagamento do décimo terceiro salário pelas empresas:

(*) os aposentados, pensionistas, empregados afastados em auxílio-doença ou acidente de trabalho ou em recebimento de auxílio-reclusão não recebem o décimo terceiro salário, mas sim, o abono anual no mês de dezembro (art. 40 da Lei nº 8.213/91).

Não faz jus ao recebimento do décimo terceiro salário o empregado que for dispensado com justa causa (art. 482 da CLT).

1.2. Prazo de pagamento

O 13º salário é devido aos empregados urbanos, rurais e domésticos, sendo pago em duas parcelas (artigos 1º e 2º da Lei 4.749/1965):

1ª parcela: entre os meses de fevereiro e novembro de cada ano, ou por ocasião das férias, se solicitada pelo empregado mediante requerimento no mês de janeiro do ano em curso (art. 4° do Decreto n° 57.155/65).

Nota: o empregador não está obrigado a pagar o adiantamento da primeira parcela no mesmo mês a todos os empregados, podendo pagar, por exemplo, em março para alguns empregados, em setembro para outros, entretanto, a data limite para o pagamento da primeira parcela é o dia 30 de novembro, devendo ser antecipado se recair em dia não útil (art. 3°, §2º, do Decreto n° 57.155/65).

2ª parcela: até 20 de dezembro (deduzindo-se o valor da 1ª parcela e dos descontos dos encargos legais incidentes).

2ª parcela (salário variável – diferença – ajuste): até 20 de dezembro, nem sempre é possível saber quanto ganharão, neste mês, os empregados que trabalham por tarefa, produção, comissão e outras modalidades semelhantes de salários variáveis.

Nesse caso, computada a parcela variável do mês de dezembro, o cálculo da gratificação deve ser revisto, acertando-se a diferença, se houver. O resultado pode ser a favor do empregado ou da empresa.

Havendo diferença favorável ao empregado, o prazo para o pagamento é até 10 de janeiro do ano seguinte (art. 2°, p. único, do Decreto n° 57.155/65).

Entretanto, de acordo com o art. 459 da CLT, o pagamento do salário mensal deve ser efetuado, o mais tardar, até o 5º dia útil do mês subsequente ao vencido (na contagem dos dias úteis, inclui-se o sábado e excluem-se o domingo e o feriado, inclusive o municipal). Assim, há quem entenda que o pagamento da diferença do 13º salário deve ser efetuado até o 5º dia útil e não até 10 de janeiro do ano seguinte.

Caso a empresa tenha o conhecimento antecipado do total da parte variável (comissões, por exemplo) a que o empregado fará jus até o dia 31.12 (último dia do ano), deverá, então, apurar e pagar o respectivo 13º salário integral que for devido no próprio ano. Nessa hipótese, portanto, uma vez quitada integralmente a gratificação a que o empregado tiver direito no mesmo ano, não haverá qualquer acerto de diferença a ser efetuado em janeiro do ano seguinte.

Exemplo 1 (diferença a favor do empregado): de janeiro a novembro, a parte variável somou R$ 19.580,00, acusando uma média mensal de R$ 1.780,00 (R$ 19.580,00 ÷ 11), que somada ao fixo de R$ 1.400,00 perfaz R$ 3.180,00 (valor do 13º salário a ser pago até 20 de dezembro).

No mês de dezembro, o fixo permanece em R$ 1.400,00, mas as comissões totalizam R$ 4.300,00. Para acertar a diferença, o procedimento é o seguinte:

– total das comissões de janeiro a novembro + comissões de dezembro ÷ 12 + o salário fixo de dezembro – a quantia paga até 20 de dezembro, ou seja:

=> R$ 19.580,00 + R$ 4.300,00 ÷ 12 + R$ 1.400,00 = R$ 3.390,00 – R$ 3.180,00 = R$ 210,00

Nessa hipótese, o empregado receberá uma diferença de R$ 210,00.

Exemplo 2 (diferença a favor da empresa): admitindo-se que o empregado, em dezembro, ganhe R$ 550,00 de comissões e não R$ 4.300,00, tem-se:

=> R$ 19.580,00 + R$ 550,00 ÷ 12 + R$ 1.400,00 = R$ 3.077,50

=> R$ 3.180,00 – R$ 3.077,50 = R$ 102,50

O empregado recebeu R$ 3.180,00, mas a média mensal final encontrada, incluídos o fixo e as comissões de dezembro é R$ 3.077,50.

A diferença de R$ 102,50, recebida a mais, poderá ser descontada em janeiro.

1.3. Valor – proporcionalidade (avos)

O 13º salário corresponde a 1/12 da remuneração devida em dezembro, por mês de serviço do ano correspondente, ou seja, o empregado garante o direito de 1/12 da remuneração a título de décimo terceiro salário, por mês de serviço, ou fração igual ou superior a 15 dias, dentro do próprio mês (Lei n° 4.090/62). Veja quadro abaixo:

Lembramos, ainda, que as faltas injustificadas podem reduzir a quantidade de avos de direito ao 13º salário, desde que sejam concentradas dentro do mesmo mês, quando, computando-se todos os dias trabalhados, acabe por totalizar quantidade inferior a 15 dias, bem como os afastamentos pelo INSS, como veremos nos itens 1.4 e 1.5. a seguir.

Coronavírus (suspensão do contrato – cálculo – polêmica)

A legislação que rege as medidas emergenciais a serem adotadas durante a pandemia do Coronavírus não contém qualquer dispositivo determinando critérios diferenciados a serem observados para calcular o 13º salário/2021 dos empregados que, nos termos da MP nº 1.045/2021, tiveram a suspensão do contrato de trabalho.

Nota: a MP nº 1.045/2021 perdeu a eficácia devido à sua não conversão em lei, entretanto, permanecem válidos os atos praticados durante a sua vigência, tais como a suspensão do contrato de trabalho, no período de 28.04 a 25.08.2021.

Lembra-se que a Lei nº 4.090/1962 (lei do 13º salário) prevê que esta verba é calculada à razão de 1/12 avos da remuneração devida em dezembro do ano correspondente, por mês de serviço, sendo que a fração igual ou superior a 15 dias de trabalho será havida como mês integral.

Assim, em princípio, teríamos que aplicar as normas legais então vigentes. Dessa forma, entende- -se que os empregados que tiveram a suspensão do contrato de trabalho terão direito ao 13º salário proporcional ao período efetivamente trabalhado, uma vez que durante a suspensão o contrato não gera efeitos e, portanto, a contagem dos prazos fica suspensa (inclusive para efeito de cálculo de 13º salário).

Ressalte-se, não obstante o disposto no parágrafo anterior (fundamentado especificamente na legislação vigente do 13º salário), há quem entenda, considerando que tais cálculos acarretam um prejuízo muito grande ao trabalhador, que no caso de suspensão do contrato:

a) referido período (suspensão) seja computado na apuração do 13º salário; e

b) para os que recebem salário variável, a média seja apurada observando-se apenas os meses efetivamente trabalhados (e não a média dos 12 meses do ano).

Alguns órgãos do governo federal se manifestaram sobre a questão, a saber:

Ressalte-se que os referidos atos não têm caráter normativo, refletindo apenas o posicionamento de cada órgão, os quais inclusive são divergentes. Assim, tais atos podem ser interpretados como recomendação aos empregadores, porém, sem caráter de obrigatoriedade legal.

Diante de todo o exposto:

a) a decisão sobre a forma de cálculo caberá ao empregador, ressaltando que caso o empregado se sinta prejudicado, ele poderá propor uma reclamação trabalhista, situação em que a decisão final caberá ao Poder Judiciário;

b) o sindicato da categoria, bem como o Departamento Jurídico da empresa, caso existente, poderão ser consultados e, caso se entenda necessário, poderá ser firmado um documento coletivo com o respectivo sindicato, alinhando o procedimento a ser adotado.

1.4. Faltas (apuração)

Para efeito do cálculo do valor do 13º salário, é necessário apurar, mês a mês, as faltas não justificadas pelo empregado, a fim de verificar se houve pelo menos 15 dias de trabalho.

Assim, para cada mês, restando um saldo de, no mínimo, 15 dias após o desconto das faltas injustificadas nos respectivos meses, assegura-se ao empregado o recebimento de 1/12 de 13º salário por mês.

Exemplo: empregado faltou 19 dias no mês de março e trabalhou apenas 12 dias, neste caso, o empregado perderá direito ao 1/12 avo do mês de março.

Porém, as faltas legais e justificadas ao serviço não são computadas para abatimento na apuração da contagem dos avos de 13º salário.

Da mesma forma, o empregado que perdeu a remuneração do dia de repouso (RSR) em decorrência de falta injustificada ou em virtude de punição disciplinar por não ter trabalhado durante toda a semana, não terá esse valor computado como faltas e, consequentemente, não terá o abatimento para apuração dos avos de 13º salário. Justifica-se esse critério para não haver a ocorrência de dupla penalidade ao empregado: uma vez, por ocasião do desconto dos repousos durante o ano e, a outra, para diminuir a contagem dos avos de 13º salário.

1.5. Auxílio por incapacidade temporária (antigo auxílio-doença)

O afastamento do empregado por motivo de incapacidade temporária (ou outra incapacidade não decorrente de acidente do trabalho), cujo tratamento se estende por mais de 15 dias, acarreta suspensão contratual automática a partir do 16º dia.

Durante os primeiros 15 dias consecutivos ao do afastamento do trabalho, cabe à empresa pagar o respectivo salário ao empregado (art. 75 do Decreto n° 3.048/99).

Quando a empresa possui serviço médico próprio ou em convênio, caberá a estes, o exame médico e o abono das faltas correspondentes ao período de afastamento do empregado por motivo de incapacidade temporária ou acidente do trabalho, encaminhando o empregado à perícia médica do INSS quando a incapacidade ultrapassar 15 dias (Súmula TST nº 282).

O empregado que está ou esteve em gozo desse benefício, recebe da empresa o 13º salário proporcional relativo ao período de efetivo trabalho, assim considerados os 15 primeiros dias de ausência, e o tempo anterior e posterior ao afastamento.

O INSS assume o período relativo ao afastamento, isto é, do 16º dia até o retorno ao trabalho, computando-o para fins de pagamento do abono anual.

O documento coletivo de trabalho da respectiva categoria profissional deverá ser consultado a fim de a empresa certificar-se se há disposição expressa que trate dos critérios a serem observados quando o empregado estiver afastado por auxílio por incapacidade temporária.

Exemplo: empregado ficou afastado do trabalho por motivo de auxílio por incapacidade temporária (não acidentário) de 01/04/2021 (16º dia seguinte ao do afastamento do trabalho) até 26/05/2021.

Nesse caso, a empresa deverá calcular e quitar o 13º salário desse empregado proporcionalmente aos períodos tidos como efetivamente trabalhados, antes e depois do lapso de tempo em que esteve afastado percebendo benefício previdenciário, correspondentes a 10/12 avos do 13º proporcional, dos quais:

a) 3/12 correspondem ao período de 1º.01 a 31.03.2021 (anterior ao início do benefício previdenciário); e

b) 7/12 são relativos ao período de 27.05 a 31.12.2021 (posterior ao afastamento).

1.6. Acidente do trabalho

O entendimento da Justiça do Trabalho é de que as faltas ou ausências decorrentes de acidentes do trabalho não são consideradas para efeito de cálculo da gratificação natalina (Súmula TST nº 46).

Portanto, as ausências ao serviço por acidente do trabalho não reduzem o cálculo e consequente pagamento do 13º salário.

Nesse caso, tendo em vista que o empregado receberá o abono anual do INSS, entende-se que a empresa deve apenas complementar o valor do 13º salário, calculando-o como se o contrato de trabalho não tivesse sido interrompido pelo acidente.

Assim, o valor do abono anual pago pelo INSS mais o complemento a cargo da empresa devem corresponder ao valor integral do 13º salário do empregado.

O documento coletivo de trabalho da respectiva categoria profissional deverá ser consultado a fim de a empresa certificar-se se há disposição expressa que trate dos critérios a serem observados quando o empregado estiver afastado por acidente do trabalho.

Exemplo: supondo que um empregado ficou afastado do trabalho em decorrência de acidente do trabalho, no período de 24/06/2021 (16º dia seguinte ao do afastamento do trabalho) até 20/10/2021, temos:

A empresa deverá calcular e pagar o 13º salário/2021 desse empregado proporcionalmente aos períodos tidos como efetivamente trabalhados, antes e depois do lapso de tempo em que esteve afastado por acidente do trabalho, bem como pagar a diferença entre o efetivo valor do 13º salário no período de afastamento e o valor do abono anual pago pelo INSS, dos quais:

a) 6/12 correspondem ao período de 01/01 a 23/06/2021 (anterior ao afastamento);

b) 2/12 relativos ao período de 21/10 a 31/12/2021 (posterior ao afastamento); e

c) 4/12 relativos ao período de afastamento de 24/06 a 20/10/2021, deduzindo o valor do abono anual pago pelo INSS relativo a esse período de afastamento.

1.7. Salário Maternidade

Cabe à empresa pagar o salário-maternidade para suas empregadas e compensar o valor quando do recolhimento das contribuições incidentes sobre a folha de salários e os demais rendimentos pagos ou creditados, a qualquer título, às pessoas físicas que lhe prestem serviços.

Entretanto, o INSS é responsável pelo pagamento do benefício do salário-maternidade, diretamente à segurada, quando se tratar de:

a) adoção ou obtenção de guarda judicial para fins de adoção;

Nota: o empregado do sexo masculino que adotar ou obtiver guarda judicial para fins de adoção de criança de até 12 anos de idade terá direito à licença e ao salário-maternidade pelo período de 120 dias.

Observa-se que a adoção ou a guarda judicial conjunta ensejará a concessão de licença-maternidade a apenas um dos adotantes ou guardiões empregados ou empregada.

b) empregada doméstica;

c) empregada do microempreendedor individual;

d) contribuinte individual (autônoma e empresária);

e) trabalhadora avulsa;

f) segurada especial;

g) segurada facultativa;

h) empregada intermitente.

1.7.1. 13º salário proporcional – pagamento pela empresa

Cabe à empresa pagar à sua empregada, em virtude de licença por parto ou aborto não criminoso, o valor correspondente ao salário-maternidade, inclusive a parcela do 13º correspondente ao período da licença, podendo tais valores serem deduzidos por ocasião do pagamento das contribuições previdenciárias devidas.

Para apuração do valor a deduzir a título de 13º salário correspondente ao período da licença, deverá a empresa observar o seguinte cálculo:

a) a remuneração correspondente ao 13º salário deverá ser dividida por 30;

b) o resultado da operação acima deverá ser dividido pelo número de meses considerados no cálculo da remuneração do 13º salário;

c) o valor apurado na forma da letra “b” deverá ser multiplicado pelo número de dias de gozo de licença-maternidade no ano. O resultado corresponde ao valor da parcela referente ao 13º salário proporcional ao período da licença-maternidade.

Exemplo: empregada fica afastada do trabalho por motivo de licença-maternidade durante 120 dias, no período de 07/02 a 06/06/2021. Nesta hipótese:

a) o INSS arca com o pagamento do abono anual de 4/12 correspondente ao período de afastamento por licença-maternidade; e

b) a empresa calculará e pagará o 13º salário/2021 proporcionalmente aos períodos anterior e posterior ao afastamento, bem como quitará eventual diferença entre o efetivo valor do 13º salário no período de afastamento e o valor do abono anual pago pelo INSS.

Assim, a empresa arcará com:

a) 1/12 – correspondente ao período de 01/01 a 06/02/2021 (anterior ao afastamento);

b) 7/12 – relativos ao período de 07/06 a 31/12/2021 (posterior ao afastamento);

c) 4/12 – pertinentes ao período de afastamento de 07/02 a 06/06/2021, deduzido o valor do abono anual pago pelo INSS relativo a esse período de afastamento.

Na prática, tomando o exemplo abaixo, o valor de recuperação da empresa quando do recolhimento das contribuições previdenciárias, será o seguinte:

I – a remuneração correspondente ao 13° salário deverá ser dividida por 30;

Empregada cuja remuneração é de 1.700,00, o cálculo seria:

R$ 1.700,00 ÷ 30 = R$ 56,66

II – o resultado da operação descrita no item I deverá ser dividido pelo número de meses considerados no cálculo da remuneração do 13° salário;

R$ 56,66 ÷ 12 meses = R$ 4,72

III – a parcela referente ao 13° salário proporcional ao período de licença-maternidade corresponde ao produto da multiplicação do resultado da operação descrita no item II pelo número de dias de gozo de licença-maternidade no ano.

R$ 4,72 × 120 dias licença maternidade = R$ 566,40

Neste exemplo, o 13° salário relativo ao período dos 120 dias que será recuperado pela empresa quando do recolhimento das contribuições previdenciárias será de R$ 566,40.

Nota: no exemplo mencionado trata-se da situação em que os 120 dias de licença maternidade recaíram durante o mesmo ano vigente. Caso parte da licença tenha recaído em outro ano deverá deduzir somente os dias de licença maternidade dentro do ano corrente.

1.8. Serviço Militar

Durante o período de afastamento militar não é devido o pagamento do 13° salário, devendo a empresa efetuar o pagamento do 13° salário somente dos meses efetivamente trabalhados.

Exemplo: empregado ficou afastado do trabalho para o cumprimento das exigências do serviço militar obrigatório, no período de 11/03 até 08/12/2021 e retorna em 09/12/2021 às atividades normais.

A empresa deverá calcular e pagar o 13º salário/2021 proporcionalmente aos períodos tidos como efetivamente trabalhados, antes e depois do lapso de tempo em que esteve afastado para o cumprimento do serviço militar, correspondentes a 3/12 avos, dos quais:

a) 2/12 correspondem ao período de 1º.01 a 10.03.2021 (anterior ao afastamento); e

b) 1/12 é relativo ao período de 09 a 31.12.2021 (posterior ao afastamento).

1.9. Abono anual a cargo do INSS

O abono anual equivale ao 13° salário, porém é pago pelo INSS, referente ao período de afastamento previdenciário por auxílio por incapacidade temporária, auxílio-acidente, aposentadoria, salário-maternidade, pensão por morte ou auxílio-reclusão dentro do ano vigente (art. 120 do Decreto n° 3.048/99).

O abono anual será calculado, no que couber, da mesma forma que a gratificação natalina dos trabalhadores, tendo por base o valor da renda mensal do benefício do mês de dezembro de cada ano.

O valor do abono anual correspondente ao período de duração do salário-maternidade será pago, em cada exercício, juntamente com a última parcela do benefício nele devida.

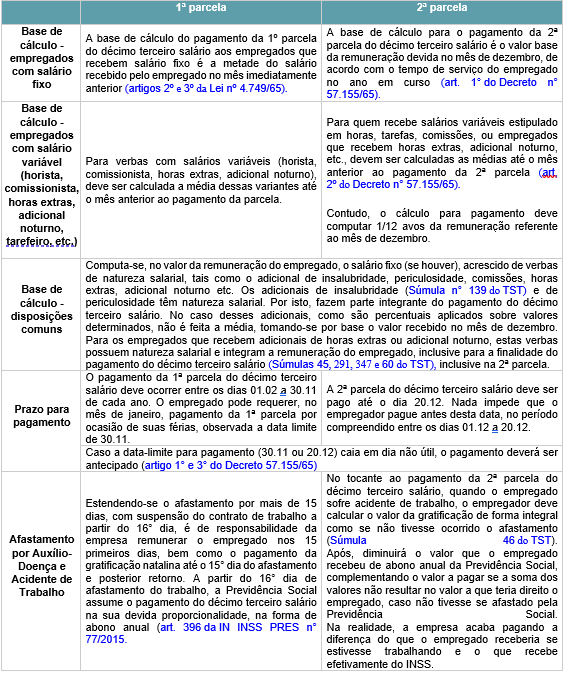

2. Base de Cálculo

A base de cálculo para o pagamento da 2° parcela do 13° salário é a remuneração percebida no mês de dezembro (art. 1° do Decreto n° 57.155/65) ou do valor da aposentadoria.

A Lei nº 13.467/2017 (reforma trabalhista) modificou o artigo 457 da CLT, introduzindo significativas alterações no que tange as verbas que integram e quais deixam de integrar o salário do empregado para todos os efeitos legais, conforme abaixo:

Parcelas que integram a remuneração para cálculo do 13º salário:

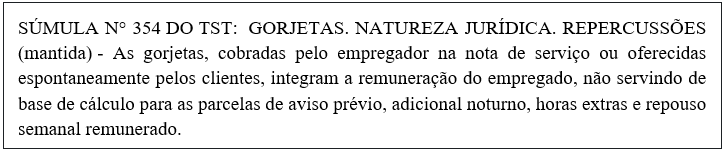

2.1. Gorjetas

A gorjeta integra o salário para todos os efeitos legais e deverá compor a base de cálculo do 13° salário, de acordo com o caput do artigo 457 CLT e Súmula 354 do TST, vejamos:

2.2. Comissões

As comissões integram o salário para todos os efeitos legais e deverá compor a base de cálculo do 13º salário, de acordo com o § 1° do artigo 457 CLT:

O referido dispositivo também determina que as gratificações legais integrem o salário do empregado, considerando assim, as gratificações previstas em Lei, como por exemplo à gratificação de função de 40% para os cargos de confiança, previsto no parágrafo único do artigo 62 CLT.

Portanto, para cálculo do 13° salário deve-se acrescentar o valor das comissões e gratificações legais pagas aos empregados.

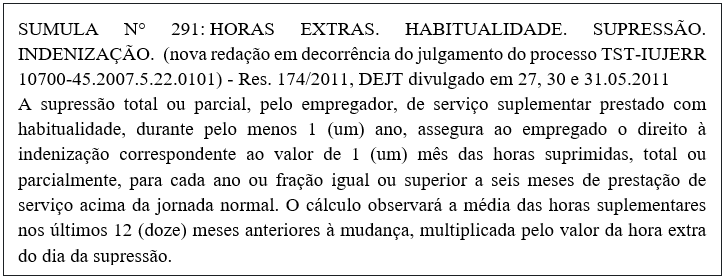

2.3. Horas Extras

As horas extras são verbas salariais e devem integrar a base de cálculo do 13° salário, sendo calculado com base na média das horas extras realizadas no decorrer do ano.

As Súmulas n° 45, 291 e 347, do TST também disciplinam o tema:

Nota: a legislação trabalhista não prevê expressamente a integração das horas extras e adicional noturno no cálculo do 13º salário. Contudo, tendo em vista que a CF/1988 determina que o 13º salário deve ser calculado com base na remuneração integral, a inclusão de adicionais ou vantagens percebidos pelo empregado de forma habitual passou a ser uma garantia constitucional e amparada na jurisprudência trabalhista (Súmulas).

Ressaltamos, ainda, que a inclusão desses adicionais (horas extras, noturno etc.), carecem de orientação quanto à forma de cálculo. Contudo, as empresas podem obter a média da quantidade de horas extras ou noturnas habitualmente prestadas durante o ano, multiplicando o número médio de horas obtido pelo salário/hora vigente, no momento do pagamento, acrescido dos respectivos adicionais.

Exemplo: empregado com salário-hora de R$ 16,00 que acrescido do adicional de 50% passa a R$ 24,00 a hora extraordinária (R$ 16,00 x 1,50).

Trabalha em horário extraordinário 550 horas, de janeiro a novembro, portanto, em média 50 horas por mês (550 ÷ 11). No 13º, deve-se acrescentar R$ 1.200,00 (50 x R$ 24,00).

Na impossibilidade de acrescentar, à média, as horas extras de dezembro, deve-se fazer o acerto em janeiro do ano seguinte.

Ainda no exemplo, se o empregado tivesse trabalhado apenas 10 meses (vigência contratual), a média seria de 55 horas (550 ÷ 10). Obtém-se a média dividindo o total das horas extras pelo número de meses trabalhados.

Há quem entenda que a média para cálculo de horas extras é sempre duodecimal (divisor 12), não importando quantos meses no ano o empregado tenha efetuado horas extras.

Todavia, a empresa deve, por medida preventiva, verificar se há cláusula no acordo, convenção coletiva de trabalho da respectiva categoria profissional que estabeleça critério de cálculo mais vantajoso aos empregados.

2.4. Adicional Noturno

O adicional noturno integra a base de cálculo do 13° salário de acordo com a Súmula 60 do TST.

2.5. Adicional de Insalubridade e Periculosidade

Os adicionais de insalubridade (Súmula n° 139 do TST) e de periculosidade têm natureza salarial. Por isto, fazem parte integrante do pagamento do décimo terceiro salário. Deles não se faz média, tomando-se por base o valor recebido no mês anterior ao pagamento de cada parcela, ou no mês de dezembro.

2.6. Salário utilidade

Quanto ao salário-utilidade (in natura), quando a remuneração do empregado for paga, parte em dinheiro e parte em utilidades (ex.: habitação), o valor da quantia correspondente a estas deve ser computado para determinação do respectivo valor do 13º salário.

2.7. Empregados com salário variável que gozaram férias no decorrer do ano

Os empregados que tenham salários variáveis, que gozaram férias no decorrer do ano, não terão neste mês salário variável para compor a média para o 13° salário.

Para o pagamento das férias já foram calculadas médias, portanto, o empregador poderá adotar duas formas de cálculo para o 13° salário, observando sempre a que for mais benéfica ao empregado, vejamos:

1°) Apurar a média excluindo o mês de férias: considerando um período de 10 meses para apurar as médias, se excluir o mês de férias irá apurar os valores recebidos nos 09 meses, somam-se os 09 meses e divide por 09.

2°) Considerar o mês das férias e fazer média sobre a média (de férias): considerando um período de 10 meses para apurar as médias, utiliza-se também aquela já apurada das férias, ou seja, somam-se as médias de 10 meses (inclusive aquela utilizada para calcular as férias) e divide-se por 10. Esta segunda corrente é a mais utilizada pois segue exatamente o que expressa à legislação.

Parcelas que não integram a remuneração para cálculo do 13° Salário

A nova redação dada ao §2° do art. 457 após a reforma trabalhista, determina que, as importâncias, ainda que habituais, pagas a título de ajuda de custo, auxílio-alimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário.

Portanto, a ajuda de custo, auxílio-alimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a base de cálculo para o 13° salário.

Nota: também não se incorporam ao salário o valor relativo à assistência prestada por serviço médico ou odontológico, próprio ou não, inclusive o reembolso de despesas com medicamentos, óculos, aparelhos ortopédicos, próteses, órteses, despesas médico-hospitalares e outras similares, mesmo quando concedido em diferentes modalidades de planos e coberturas.

Quadro comparativo

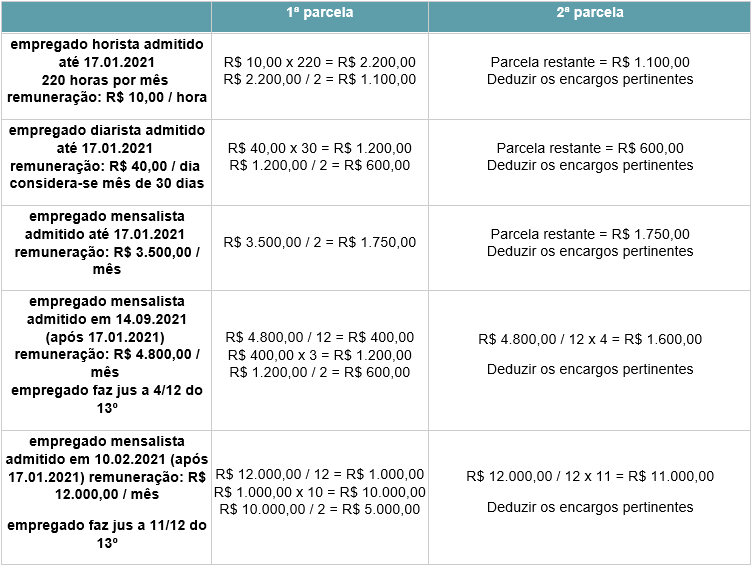

EXEMPLOS DE CÁLCULOS

A sistemática dos exemplos abaixo representa apenas uma das formas de cálculo do 13° salário 1ª e 2ª parcelas. Outras, alternativamente, podem ser utilizadas desde que não prejudiquem o resultado das operações.

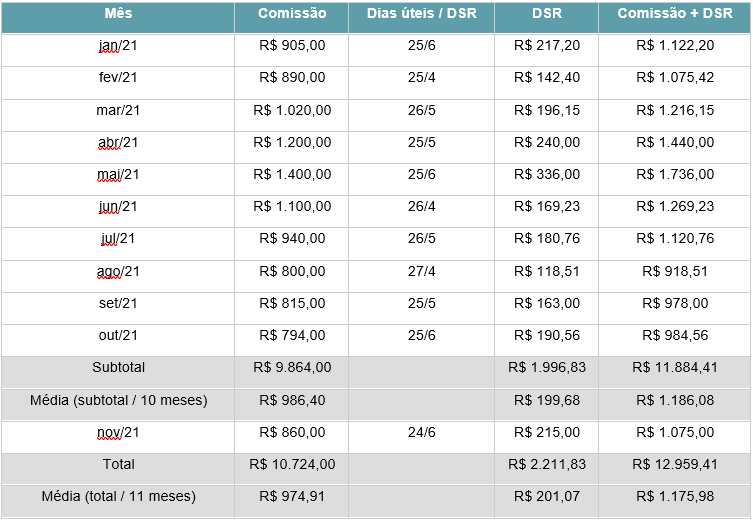

Empregado comissionista

Admitido em 10.01.2021

Remuneração fixa (R$ 1.200,00/mês) + variável (comissões)

Na tabela a seguir, estão todas as remunerações variáveis recebidas de janeiro a novembro.

Nota: quando da apuração do valor das comissões do mês de dezembro/2021, o cálculo deverá sofrer reajuste conforme demonstrado no item 1.2. acima.

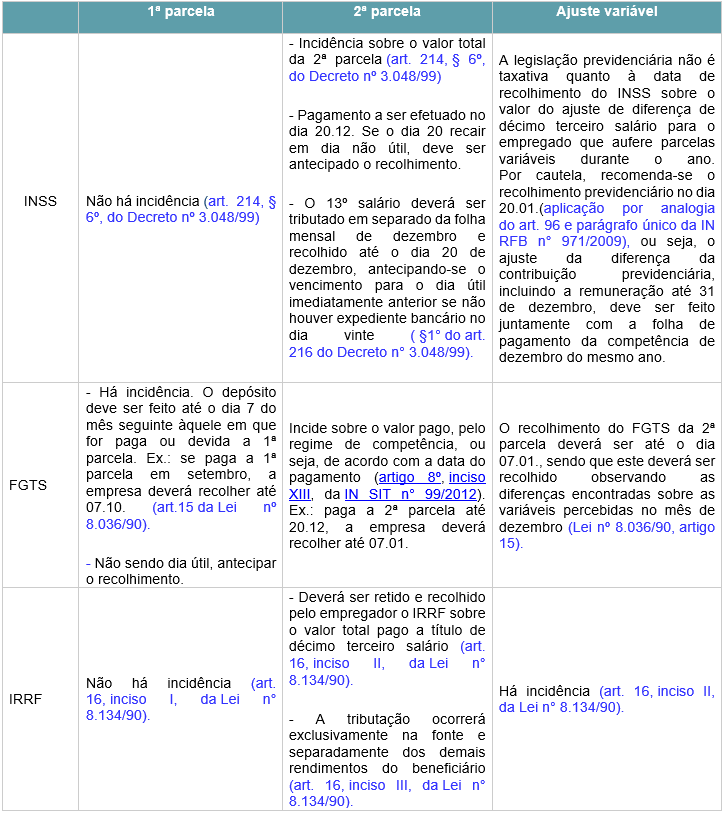

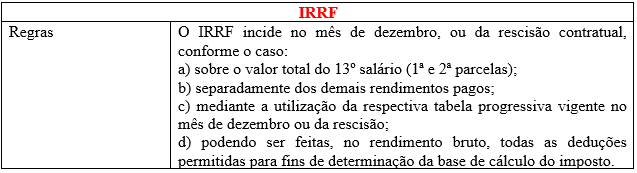

3. Encargos (INSS / FGTS / IRRF)

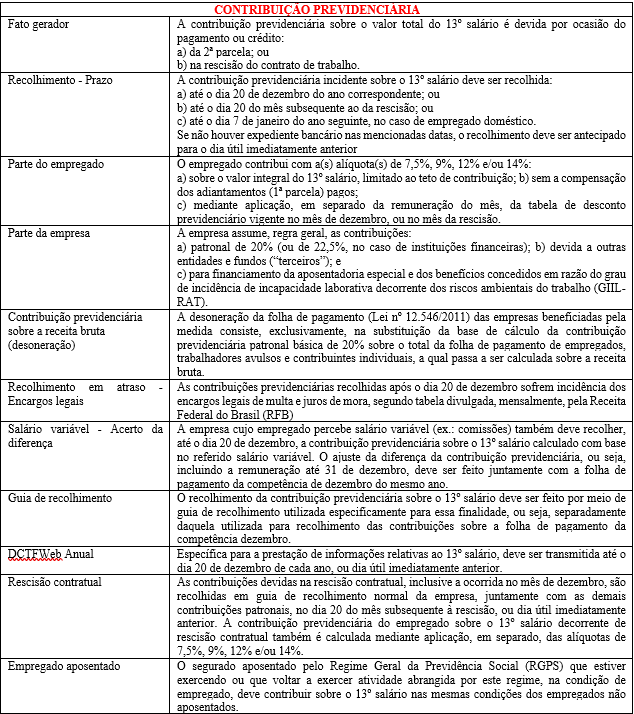

4. QUADRO SINÓTICO – DEMAIS INFORMAÇÕES

Matéria elaborada conforme a legislação vigente à época de sua publicação e estará sujeita a alterações em caso de mudanças na legislação.

Link Útil:

Administração de Pessoal