O objetivo dos boletins da SOLVER é incentivar o aprofundamento na legislação trabalhista, informar sobre as alterações legais, dar dicas operacionais e eventualmente mostrar sobre como será tratado o assunto no nosso sistema PERSONNEL XXI.

Teremos boletins TRABALHISTAS semanais com assuntos variados e boletins EXTRAORDINÁRIOS quando houver alterações legais. Ambos não têm o caráter de consultoria jurídica, mesmo porque não somos consultores jurídicos, somos uma empresa de software e BPO de Folha de pagamento.

Contribuição sindical patronal

1. Introdução

É livre a associação profissional ou sindical, cuja fundação independe de autorização do Estado, sendo vedadas ao Poder Público a interferência e a intervenção na organização sindical.

2. Cobrança – opcional desde 11/11/2017 (Reforma Trabalhista)

A partir de 11/11/2017 em decorrência da Reforma Trabalhista (Lei nº 13.467/2017), a contribuição sindical patronal passou a ser opcional, ou seja, só contribui aquele que assim desejar, pois a contribuição é ato de vontade (CLT, art. 587).

2.1. Instituição

A CS é prevista na CF/1988, a qual estabelece que compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas (art. 149 da CF/1988).

3. CS patronal – procedimentos

Os procedimentos a seguir, para fins de recolhimento da CS patronal, no exercício de 2021, fundamentam-se na CLT e na legislação complementar.

É aconselhável que o empregador fique atento ao que dispuserem os editais publicados pelas respectivas entidades sindicais. Havendo qualquer divergência nos critérios a serem adotados, caberá ao empregador, após consulta à respectiva entidade sindical, escolher o posicionamento que julgar mais adequado.

Salientamos que a decisão final sobre a questão competirá ao Poder Judiciário, caso seja proposta a competente ação.

4. Valor

O valor da CS patronal consiste em uma importância proporcional ao capital social da empresa, registrado nas respectivas juntas comerciais ou nos órgãos equivalentes, mediante a aplicação de alíquotas, conforme a tabela progressiva inserta na CLT, art. 580 , inciso III.

4.1. Valores de referência – Extinção

Desde 01/02/1991, a legislação extinguiu o Maior Valor de Referência (MVR) e as “demais unidades de conta assemelhadas” que são atualizadas, direta ou indiretamente, por índice de preços, sugerindo, nesse aspecto, a extinção de todos os valores de referência (regionais).

Entretanto, os valores constantes na legislação em vigor à época, expressos ou referenciados pelo MVR, foram convertidos pelos valores fixados na tabela descrita na Lei nº 8.178/1991.

4.2. Tabela baseada no MVR

Tendo em vista a tabela de valores mencionada no subtópico anterior, constata-se a existência de 5 diferentes valores distribuídos por regiões, dos quais se depreende que o maior à época (Cr$ 2.266,17) é que deve servir de base de cálculo para a elaboração da tabela de classes de capital social e correspondentes alíquotas, conforme critério que vinha sendo sistematicamente adotado pelo então MTb até fevereiro/1990.

Esse entendimento, contudo, não é pacífico, e há quem interprete que o MVR se desdobrou em Valores de Referência Regionais (VRR), acarretando, portanto, a elaboração de 5 tabelas distintas da CS patronal.

Importa ressaltar que, ocorrendo dúvida quanto ao critério de cálculo da CS, é aconselhável que o empregador consulte a respectiva entidade sindical, a qual também fornece a referida tabela de CS.

4.3. Tabela originária da CLT e legislação complementar – Utilização em janeiro/2021

Levando-se em consideração os comentários no subtópico 4.2, para fins de determinação da tabela da CS patronal em reais, partindo-se da divisão do capital social em MVR, cabe observar que:

a) em 31.12.1991, foi instituída a Unidade Fiscal de Referência (Ufir) como indexador para fins de cálculo da atualização monetária e que a esta “aplica-se a tributos e contribuições sociais, inclusive previdenciárias, de intervenção do domínio econômico e de interesse de categorias profissionais ou econômicas”;

b) os valores expressos em cruzeiros na legislação tributária ficam convertidos em quantidade de Ufir (*), utilizando-se como divisores:

b.1) o valor de Cr$ 215,6656, se relativos a multas e penalidades de qualquer natureza;

b.2) o valor de Cr$ 126,8621, nos demais casos, como, por exemplo, a citada tabela de CS patronal;

b.3) a reconversão em reais faz-se mediante a multiplicação da quantidade de Ufir (*) pela expressão monetária dessa unidade, referente ao exercício de 2000, de R$ 1,0641.

Assim, a tabela é estabelecida na seguinte base de cálculo:

(*) 17,86325467 × R$ 1,0641 (*) (Ufir em 2000) equivale a R$ 19,0083 (valor para base de cálculo).

Partindo-se dos critérios supracitados, temos a seguinte tabela de classes de capital social:

Recomenda-se aos empregadores em geral que antes da utilização da tabela acima, consultem, como medida preventiva, as respectivas entidades sindicais patronais sobre os critérios que devem ser adotados no recolhimento da CS.

4.4. Tabelas das Confederações Nacionais – Utilização em janeiro/2021

Não obstante o critério de cálculo descrito na tabela do subtópico 4.3. e o consequente valor para base de cálculo, de acordo com os procedimentos originários da CLT e da legislação complementar, alertamos que as entidades a seguir, entre outras, possuem critérios próprios de elaboração da tabela de classes de capital social para fins de cálculo do valor da CS patronal das empresas a elas vinculadas, sendo que suas tabelas são divulgadas em seus respectivos sites:

I – Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), no site cnc.org.br;

II – Confederação Nacional da Indústria (CNI), no site http://www.portaldaindustria.com.br/cni/;

III – Confederação Nacional do Transporte (CNT), no site www.cnt.org.br;

IV – Confederação Nacional de Saúde (CNSaude), no site www.cnsaude.org.br;

IV – Confederação Nacional do Sistema Financeiro (Consif), no site www.consif.org.br.

Tratando-se de empresas cujas atividades econômicas não sejam abrangidas pelas citadas confederações, recomenda-se que o empregador, na hipótese de ausência dos editais específicos anteriormente mencionados, consulte a respectiva entidade sindical (sindicato, federação ou confederação), a fim de certificar-se da correta tabela a ser utilizada para recolhimento da CS patronal em 2021, tendo em vista a possibilidade da existência de outros valores, critérios e condições para cálculo da CS, além dos mencionados acima.

5. Prazo para recolhimento

A CS patronal, para os empregadores que optarem pelo seu recolhimento, deve ser feito no mês de janeiro de cada ano (até 29/01/2021) às respectivas entidades sindicais de classe, mediante guias por estas fornecidas gratuitamente ou, na sua falta, por intermédio da Guia de Recolhimento da Contribuição Sindical Urbana (GRCSU).

ATENÇÃO: Ressalte-se que, com a reforma trabalhista (Lei nº 13.467/2017 ), desde 11.11.2017 a contribuição sindical patronal é opcional, ou seja, só contribui aquele que assim desejar, pois a contribuição é ato de vontade (CLT , art. 587).

Na ausência de sindicato representativo da categoria econômica na base territorial em que a empresa está estabelecida, recolhe-se a CS em favor da correspondente federação ou, ainda, na falta desta última, à respectiva confederação.

Os agentes ou trabalhadores autônomos e os profissionais liberais, organizados em empresa com capital social registrado, recolhem a CS de acordo com a tabela constante nos subtópicos 4.3. e 4.4., conforme o caso.

6. Filiais – Sucursais

As empresas atribuem parte do capital às sucursais, filiais ou agências, desde que localizadas fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal. Tal atribuição é efetuada na proporção das correspondentes operações econômicas (faturamento).

Entende-se por base territorial a área geográfica em que se situa a categoria econômica ou profissional representada pelo sindicato.

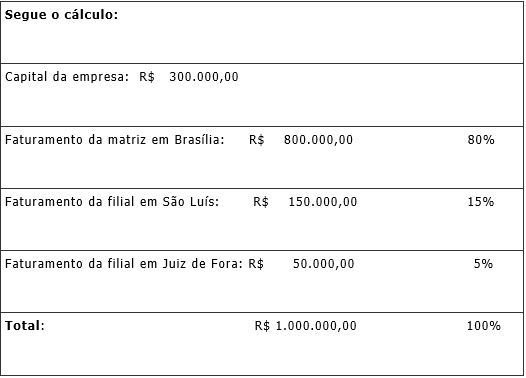

Exemplo hipotético:

Empresa tem hotéis em Brasília, São Luís e Juiz de Fora. Para cálculo da contribuição sindical, toma-se por base o faturamento geral, determinando a proporção em relação a cada estabelecimento. Apurado esse percentual, o qual deve ser aplicado ao capital, obtém-se a base para aplicação da tabela de contribuição sindical e posterior recolhimento aos seguintes sindicatos:

– matriz de Brasília: Sindicato de Hotéis, Restaurantes, Bares e Similares de Brasília;

– filial de São Luís: Sindicato de Hotéis, Restaurantes, Bares e Similares de São Luís;

– filial de Juiz de Fora: Sindicato de Hotéis, Restaurantes, Bares e Similares de Juiz de Fora.

Neste exemplo, os estabelecimentos da empresa pertencem a uma só atividade econômica, todavia, estão localizados em bases territoriais de sindicatos diferentes, circunstância que torna obrigatória a proporcionalidade.

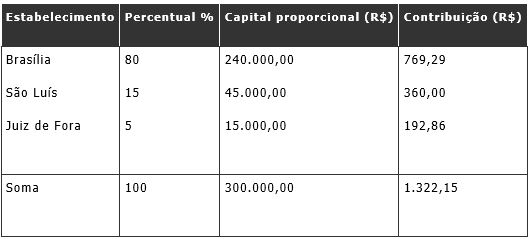

Faz-se a atribuição do capital para os respectivos estabelecimentos da seguinte forma:

O critério proporcional preconizado por lei resulta, na maioria dos casos, em recolhimento maior, comparativamente ao devido, no caso de o pagamento ser efetuado por um só estabelecimento. No entanto, a CLT determina a divisão do capital, e não da contribuição calculada em relação ao capital único.

Essa forma de cálculo, contudo, encontrou entendimento contrário no Processo MTPS nº 304.419/1969 (Federação das Indústrias de Minas Gerais x Petrobras), quando o chefe da seção de CS do então MTb exarou o seguinte parecer:

[…] o cálculo da contribuição sindical é efetuado sobre o capital social da empresa, e não sobre o capital atribuído a cada dependência isoladamente. Se assim fora, encontrar-se-ia, em desrespeito à tabela progressiva, fatalmente, uma contribuição sindical superior à limitação máxima fixada.

Entretanto, segundo a Portaria MTE nº 488/2005, art. 2º, ficou estabelecido que, nas empresas que possuírem estabelecimentos localizados em base territorial sindical distinta da matriz, o recolhimento da contribuição sindical urbana devida por trabalhadores e empregadores será efetuado por estabelecimento.

6.1. Filiais paralisadas

Os estabelecimentos localizados em base territorial diversa, com operações paralisadas por qualquer razão (sem movimento econômico), mas juridicamente ativos (não houve encerramento), são orientados a recolher a CS mínima.

6.2. Comunicação à SRTE

As empresas comunicam às SRTE a forma de distribuição da contribuição, na hipótese de recolhimento por estabelecimento.

Recomenda-se enviar cópia da comunicação a cada uma das filiais. Para tanto, não há formulário próprio, podendo-se utilizar papel timbrado do empregador.

Não há prazo previsto para o procedimento, mas é aconselhável adotá-lo em fevereiro para evitar autuação e consequente multa estabelecida na CLT (arts. 581 e 598).

6.3. Sindicato e base territorial idênticos

Não se faz a mencionada atribuição de capital quando filiais ou agências se localizam na base territorial do sindicato do estabelecimento principal e integram a mesma atividade econômica.

Exemplo hipotético:

Uma indústria com matriz em São Paulo (SP) e filial em Americana (SP), com idêntica atividade econômica, não se aplica o princípio de atribuição de capital, caso ambas pertençam ao mesmo sindicato cuja base territorial inclua esses 2 municípios do Estado de São Paulo.

6.4. Empresas estabelecidas após o mês de janeiro

As empresas estabelecidas após o mês de janeiro, recolhem a CS no mês em que requererem o registro ou a licença para o exercício da respectiva atividade (art. 587 da CLT).

6.5 Empresas não obrigadas a registrar o capital social

As entidades ou instituições, que não estejam obrigadas ao registro de capital social para efeito do cálculo da contribuição sindical, deverão considerar o valor resultante de 40% sobre o movimento econômico registrado no exercício anterior (artigo 580, § 5º da CLT).

6.6 Empresa optante pelo Simples Nacional

Mesmo antes da Reforma Trabalhista, as ME e EPP optantes pelo Simples Nacional já estavam dispensadas, na forma do § 3º do art. 13 da Lei Complementar 123/2006, do pagamento da contribuição sindical patronal.

Matéria elaborada conforme a legislação vigente à época de sua publicação e estará sujeita a alterações em caso de mudanças na legislação.